事業者別シェアは楽天が15.6%で1位、UQコミュニケーションズが3位に浮上―MM総研調べ

2019年1月2日 10時58分更新

MM総研は、国内MVNO市場の2018年9月末時点での実績を発表した。独自サービス型SIMの回線契約数は1202.7万回線となり、前年比28.7%増を記録した。また、携帯電話(3GおよびLTE)契約数に占める独自サービス型SIMの契約数比率は7.0%に高まった。

独立系MVNO事業者がSIMカードを活用し、独自の料金プランで提供する独自サービス型SIMの回線契約数は、2018年9月末で1202.7万回線となった。2017年9月末時点の934.4万回線から、1年間で28.7%増加した。

18年9月末時点の携帯電話(3GおよびLTE)契約数は1億7167.0万回線。独自サービス型SIMの回線契約数は携帯電話(3GおよびLTE)市場全体から見ると構成比で7.0%となり、17年9月末の5.7%から1.3ポイント増加した。

しかし、16年9月末から17年9月末では1.6ポイント増加しており、成長率は鈍化している。主な要因として、MM総研は「大手キャリアが出してきたMVNO対抗プランの影響」と指摘している。

NTTドコモは指定端末の購入で月額料金を毎月1,500円値引きする「docomo with」を提供し、9月には対象端末にアップル社のiPhone 6sを追加し、同サービスによる獲得増を狙っている。

KDDIも、低容量かつ低価格のニーズに応えた低容量従量課金タイプの「auピタットプラン」が好調に推移している。

また、ソフトバンクは、LINEやインスタグラムなどのSNSに加えYouTubeなどの動画サービスについては、データ使用量からカウントが除外される「動画SNS放題」というサービスの提供を開始。また、50GBの大容量プランをサービス開始した。

大手キャリアが、これらの対MVNO施策を強化したことにより、独自サービス型市場の中で成長してきた個人向けスマホの勢いにブレーキがかかったと、MM総研は分析している。

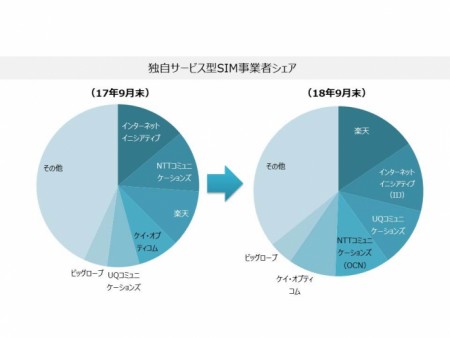

18年9月末時点でMVNO市場の事業者シェアは楽天モバイルなどを提供する楽天が15.6%(187.2万回線)となり、18年3月末に続き1位。2位はIIJmio・BIC SIMなどを提供するインターネットイニシアティブの13.2%(158.5万回線)。3位はUQ mobileを提供するUQコミュニケーションズで11.3%(135.4万回線)。

以下、OCNモバイルONEなどを提供するNTTコミュニケーションズの10.5%(126.5万回線)、mineoを提供するケイ・オプティコムの9.0%(108.7万回線)、BIGLOBE SIMなどを提供するビッグローブの4.6%(55.5万回線)と続く。

楽天が契約数を伸ばした要因について、MM総研は、朝昼晩の混雑時間帯を除いて高速通信容量を使い切った後も最大1Mbpsの通信速度が出る新プラン「スーパーホーダイ」を挙げている。18年10月からはKDDI回線を用いたMVNOプランを提供、さらに19年には大手キャリアの一角に進出するなど、今後も楽天の動向には注目が集まる。

また、インターネットイニシアティブやNTTコミュニケーションズはMVNEとして数十万規模の回線を提供しており、MVNE事業を含めたトータルシェアで見た場合、市場における優位性は高く、コンシューマー向け回線はMVNEルートを通じ獲得し、自社ルートではIoTを含む法人向けで回線数を伸ばす傾向が強まっていると分析している。

同調査では、独自サービス型SIM市場は、23年3月末時点には2,420万回線に達すると予測。個人向けスマホ用途としての成長スピードは鈍化するものの、19年度以降はIoT向けの需要拡大が期待され、23年3月末時点のIoT向け回線比率は30%超に達すると予測する。

MM総研は、MVNO市場を拡大する技術要素として「eSIM」と「LTE-M」の解放を挙げている。組み込み型SIMであるeSIMの機能がMVNOに開放されれば、スマートフォン上から通信事業者の切り替えが可能になる。現行モデルのiPhoneXSにもeSIMが搭載されており、機能解放によりiPhoneユーザーのMVNOサービスへの切り替えが促進されると分析。また、組み込み型のeSIMは耐衝撃性に強く製品に組み込むIoTサービスへの活用が期待される。LTE-MはIoT向け通信規格LPWAのひとつで、対応チップを使用することでMVNO事業者もLTE-Mの提供が技術的には可能になるとしている。